- 産前産後休業・育児休業中に社会保険料が免除される仕組みと対象範囲。

- 免除される期間の正確な計算方法(産休・育休それぞれ)。

- 会社が行う申請手続きの書類・提出先・提出期限。

- 2022年10月改正で変わった14日ルールと賞与免除の新要件。

- 申請を忘れた場合やパート社員の場合の対応方法。

産前産後休業・育児休業中は、健康保険料と厚生年金保険料が会社・従業員ともに免除されます。ただし、免除は自動では適用されません。会社が申請書を日本年金機構に提出して初めて免除が確定します。

労務相談を受ける中で、社会保険料免除の申請漏れは中小企業に多いトラブルの一つです。「育休中も保険料が引かれていた」という相談を受けるたびに、手続きの周知が十分でないと感じています。

特に2022年10月の制度改正以降、育児休業の免除要件が変わり、担当者が判断を誤るケースが増えています。この記事では、申請手続きの全体像から改正のポイントまで、中小企業の労務担当者が押さえるべき内容をまとめました。

そもそも社会保険料免除は自動ではない|申請しなければ免除されない

産休・育休に入った従業員の社会保険料は、届出をしない限り給与から控除され続けます。「取得しているから自動で止まる」という思い込みで手続きを怠るケースが実務では多く見られます。

免除を受けるために必要なのは、会社(事業主)が所定の申出書を日本年金機構(事務センターまたは年金事務所)に提出することです。提出後、年金事務所の処理が完了した月分から免除が適用されます。

免除される保険料の種類

免除の対象になる保険料は以下のとおりです。

| 保険の種類 | 免除される保険料 |

|---|---|

| 健康保険 | 健康保険料(介護保険料・子ども子育て支援金を含む) |

| 厚生年金保険 | 厚生年金保険料 |

子ども子育て支援金は健康保険料と一体で徴収されるため、健康保険料の免除に含まれます。

雇用保険料・労働保険料は、法律上の免除制度の対象にはなりません。ただし、これらの保険料は給与支給総額をもとに計算されます。産前産後休業・育児休業期間中に給与の支払いがなければ、結果として保険料の負担は生じません。

被保険者・事業主の両方が免除される

免除される保険料は従業員(被保険者)負担分だけでなく、会社(事業主)負担分も含まれます。会社にとっても毎月の支出が抑えられるため、コスト管理の観点でも重要な手続きです。

標準報酬月額30万円の従業員の場合、産休・育休期間中に労使合計で免除される保険料は月額約8〜9万円に相当します。1年間の育休を取得した場合、その総額は100万円を超えます。

免除期間中も将来の年金額は変わらない

免除期間中は年金保険料を支払っていませんが、将来受け取る厚生年金の額には影響しません。免除期間は「保険料を納付した期間」として扱われるため、年金額の計算上も不利にはなりません。従業員への説明時は、この点を必ず伝えるようにしてください。

産前産後休業中の免除期間|いつからいつまでか

産前産後休業の保険料免除は、産休を開始した月から適用されます。

基本の計算方法

産前産後休業の対象期間は、出産予定日の42日前(多胎妊娠の場合は98日前)から出産後56日までです。この期間中に、妊娠または出産を理由として労務に従事しなかった期間が免除対象になります。

免除される月の範囲は次のとおりです。

| 区分 | 免除開始月 | 免除終了月 |

|---|---|---|

| 原則 | 産休開始日が属する月 | 産休終了日の翌日が属する月の前月 |

| 終了日が月末の場合 | 同上 | 産休終了月(終了月も含む) |

たとえば、4月10日に産休を開始し6月30日に終了した場合、4月・5月・6月の3か月分が免除になります。

出産が予定日より早かった場合の計算

予定日より早く出産した場合、産前休業の期間が短くなります。免除の開始月は実際の産休開始日が属する月になるため、予定より免除開始が遅くなる可能性があります。

- 出産日が早まると、産前休業の開始日と産後休業の終了日も変わります。

- すでに申出書を提出済みの場合は、速やかに変更届を提出してください。

- 書類名:「健康保険・厚生年金保険 産前産後休業取得者変更(終了)届」

出産が予定日より遅かった場合の計算

予定日より遅く出産した場合、産前休業が延長されます。産後56日は実際の出産日を起点に計算されるため、産後休業の終了日も後ろにずれます。この場合も変更届の提出が必要です。

変更届が必要になるケース

以下の場合は、提出済みの申出書の内容を「変更(終了)届」で修正してください。

- 出産予定日と実際の出産日がずれた場合

- 産前休業の開始日が変わった場合

- 予定より早期に職場復帰することになった場合

変更届の提出が遅れると、過不足が生じた保険料の精算手続きが必要になります。変更が確定した時点で速やかに対応してください。

育児休業中の免除期間|開始月と終了月の決まり方

育児休業の保険料免除も、産休と同様に開始月から適用されます。ただし、2022年10月の改正によってルールが変わっているため、注意が必要です。

基本の計算方法

育児休業の免除対象期間は、育休を開始した日が属する月から、育休終了日の翌日が属する月の前月までです。

たとえば、7月1日に育休を開始し9月30日に終了した場合、終了日の翌日(10月1日)が属する月(10月)の前月(9月)まで免除対象になります。7月・8月・9月の3か月分が免除されます。

【2022年10月改正】月内14日ルールとは

2022年10月1日以降に開始した育児休業については、同じ月に開始して同じ月に終了した場合でも、その月内に14日以上取得していれば保険料が免除されます。

改正前は、開始月と終了月が同じ月内で完結する育休は免除されないケースがありました。

| 取得パターン | 改正前(〜2022年9月) | 改正後(2022年10月〜) |

|---|---|---|

| 月をまたぐ育休 | 免除 | 免除(変わらず) |

| 同月内・14日以上取得 | 免除されない場合あり | 免除される |

| 同月内・13日以下取得 | 免除されない | 免除されない |

産後パパ育休(出生時育児休業)を活用して短期取得する男性従業員がいる場合、14日以上かどうかが免除可否の分かれ目になります。取得日数を事前に確認してから申請手続きを進めてください。

【2022年10月改正】賞与の免除要件が厳しくなった

賞与にかかる社会保険料の免除要件も2022年10月に変更されました。

| 区分 | 改正前(〜2022年9月) | 改正後(2022年10月〜) |

|---|---|---|

| 賞与の免除条件 | 賞与支給月に育休中であれば免除 | 賞与支給月の末日を含む連続1か月超の育休取得が条件 |

たとえば、12月に賞与が支給される場合、12月1日から翌年1月2日以降まで育休を継続していなければ、12月の賞与にかかる保険料は免除されません。月末1日だけ育休を取って賞与の保険料免除を受けようとする運用は、2022年10月以降は適用外になっています。

- 14日ルール・賞与の新要件はいずれも「2022年10月1日以降に開始した育休」に適用されます。

- 2022年9月30日以前に開始した育休は、改正前のルールが適用されます。

- 改正前後をまたぐ育休については、管轄の年金事務所に個別確認してください。

会社が行う申請手続き(産休・育休別)

申請手続きは産休と育休で書類が異なります。それぞれの手続きを確認してください。

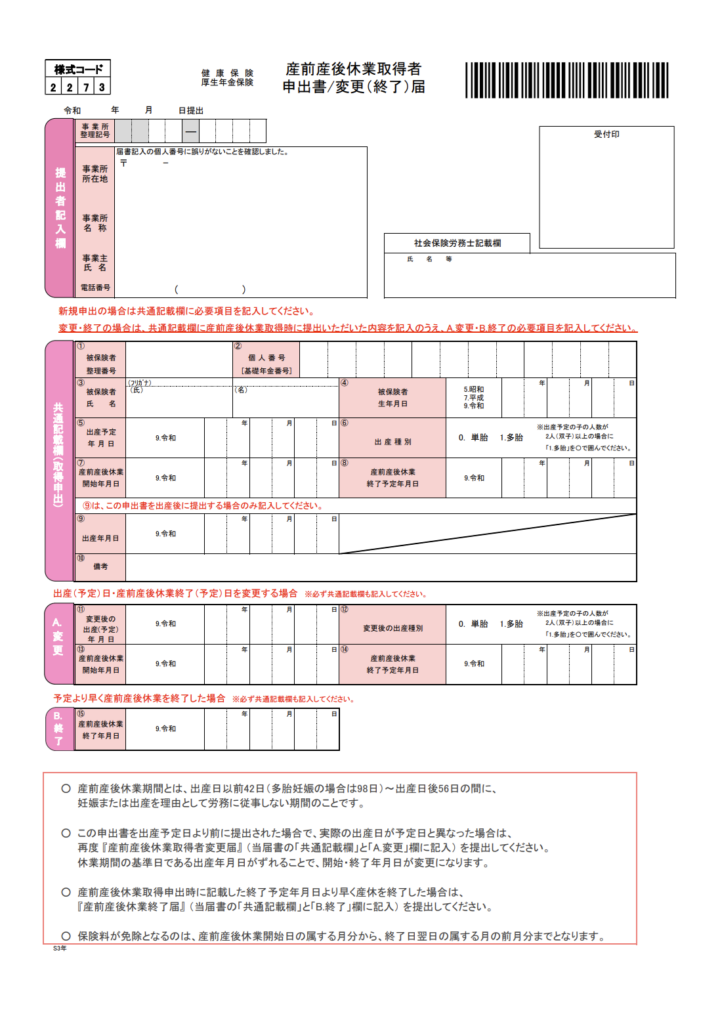

産休の申請:産前産後休業取得者申出書の提出

提出書類は健康保険・厚生年金保険 産前産後休業取得者申出書/変更(終了)届|日本年金機構からダウンロードできます。

| 項目 | 内容 |

|---|---|

| 提出者 | 事業主(会社) |

| 提出先 | 管轄の年金事務所または事務センター |

| 提出期限 | 産前産後休業期間中、または終了後1か月以内 |

| 提出方法 | 電子申請・郵送・窓口持参(年金事務所のみ) |

申出書には、被保険者の氏名・被保険者番号・産前産後休業の開始日・終了予定日を記入します。出産前に提出できますが、実際の出産日が確定してから「変更(終了)届」で修正することが一般的な運用です。

育休の申請:育児休業等取得者申出書の提出

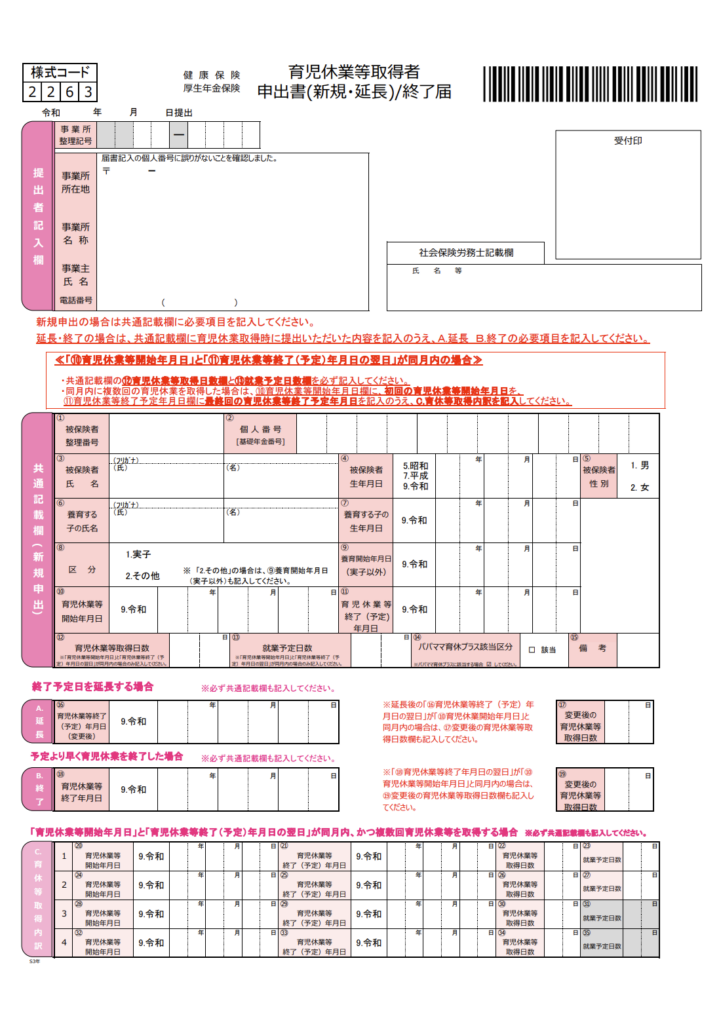

提出書類は健康保険・厚生年金保険 育児休業等取得者申出書(新規・延長)|日本年金機構からダウンロードできます。

| 項目 | 内容 |

|---|---|

| 提出者 | 事業主(会社) |

| 提出先 | 管轄の年金事務所または事務センター |

| 提出期限 | 育児休業期間中、または終了後1か月以内 |

| 提出方法 | 電子申請・郵送・窓口持参(年金事務所のみ) |

育休を延長する場合は「延長」として改めて申出書を提出する必要があります。延長申出書の提出が遅れると、延長期間の免除が受けられなくなる場合があります。延長が決まった時点で速やかに手続きを進めてください。

産休終了・育休開始が連続するケース

産前産後休業終了後すぐに育児休業に入る場合、産休の免除と育休の免除が重複する期間は産休の免除が優先適用されます。育休の申出書は産休中に提出しておくと、手続きが滞りなく進みます。

免除される金額のシミュレーション

社会保険料の免除額は、従業員の標準報酬月額(毎月の給与を一定の等級に当てはめた金額)によって異なります。以下は標準報酬月額ごとの月額免除額の目安です(2025年度・東京都の協会けんぽ料率をもとに概算)。

| 標準報酬月額 | 月額免除額(労使合計) | 育休1年間の免除総額(概算) |

|---|---|---|

| 20万円 | 約5.8万円 | 約69.6万円 |

| 30万円 | 約8.7万円 | 約104.4万円 |

| 40万円 | 約11.6万円 | 約139.2万円 |

| 50万円 | 約14.5万円 | 約174.0万円 |

※健康保険料・厚生年金保険料の労使合計。介護保険料は含まず。

標準報酬月額30万円の従業員が育休1年間を取得した場合、労使合計で約104万円の保険料が免除される計算になります。申請漏れがないよう、産休・育休取得者が出た時点でチェックリストを作成し、提出期限を管理する仕組みを整えてください。

育休終了後に必要な手続き|標準報酬月額の変更

育休が終わった後も、忘れてはならない手続きがあります。

育休終了時月額変更届とは

育休から職場復帰した後、給与が変動している場合は「育児休業等終了時報酬月額変更届」を提出することで、標準報酬月額を実態に合わせて改定できます。

通常の月額変更(随時改定)は報酬が2等級以上変動した場合のみ適用されますが、この届出は1等級以上の変動があれば申請できる特例措置です。育休中に時短勤務に切り替えて給与が下がるケースでは、積極的に活用してください。

手続きをしないと給与と保険料がずれる理由

育休前の高い標準報酬月額のまま保険料が計算され続けると、給与が下がった後も保険料負担が重くなります。

届出の流れは次のとおりです。育休終了日の翌日が属する月から3か月分の給与を支給した後、速やかに届出を提出してください。その3か月間の報酬平均をもとに標準報酬月額が改定され、4か月目から新しい保険料が適用されます。

産休・育休の手続きは取得中だけでなく、復帰後の対応まで含めて管理することが欠かせません。復帰予定者のリストを事前に作成し、手続き漏れのない体制を整えてください。

よくある質問

Q1. 産後パパ育休(出生時育児休業)も社会保険料免除の対象になりますか?

なります。2022年10月に創設された産後パパ育休(出生時育児休業)も、通常の育児休業と同様に社会保険料免除の対象です。ただし、同月内の取得かつ13日以下の場合は免除されません。14日以上取得するか、月をまたいで取得するかを確認したうえで申請してください。

Q2. 賞与月に育休を取った場合、賞与の社会保険料も免除されますか?

2022年10月以降に開始した育休については、賞与支給月の末日を含む連続1か月超の育休を取得している場合のみ免除されます。たとえば12月賞与の場合、12月1日から翌年1月2日以降まで育休を継続している必要があります。1か月以内の育休では免除されません。

Q3. 申請を忘れていた場合、さかのぼって免除を受けられますか?

提出期限(休業期間中または終了後1か月以内)を過ぎていても、管轄の年金事務所に相談することで遡及して処理できる場合があります。放置せず、気づいた時点で速やかに年金事務所に連絡してください。

Q4. パート・有期雇用の社員も免除の対象になりますか?

社会保険(健康保険・厚生年金)に加入している従業員であれば、雇用形態にかかわらず免除の対象になります。パート・有期雇用社員であっても、社会保険の被保険者であれば申請できます。社会保険の加入条件についてはパート・アルバイトの社会保険加入条件2026|106万廃止と5つの変更点もあわせて確認してください。

Q5. 将来受け取る年金額は減りますか?

減りません。免除期間中も保険料を納付したものとみなして年金額が計算されます。育休中に保険料を支払っていなくても、将来受け取る厚生年金の額は通常どおり計算されます。従業員から「育休を取ると年金が減るのでは?」と質問された際は、この点を説明してください。

まとめ

産前産後休業・育児休業中の社会保険料免除について、重要なポイントをまとめます。

- 免除は自動ではない。会社が申出書を日本年金機構に提出して初めて適用されます。

- 産休の免除期間は産前42日〜産後56日が基本で、出産日がずれたら変更届が必要です。

- 育休の免除期間は開始月〜終了月の前月が基本です。2022年10月以降は月内14日以上取得で同月内も免除されます。

- 賞与の免除要件は2022年10月に変更され、月末を含む連続1か月超の育休取得が条件になりました。

- 育休終了後は育休終了時月額変更届で標準報酬月額を見直すことが重要です。

申請書類の提出期限を守り、変更が生じた際は速やかに対応することが、手続き漏れを防ぐ最大のポイントです。

参照

- 厚生年金保険料等の免除(産前産後休業・育児休業等期間)|日本年金機構

- 従業員が産前産後休業を取得したときの手続き|日本年金機構

- 従業員が育児休業等を取得したときの手続き|日本年金機構

- 令和4年10月から育児休業等期間中における社会保険料の免除要件が見直されます|日本年金機構